Sumi Saint Auguste

Prospective Lab

Le marché de la legaltech, qui désigne les startups du droit, est en France un marché à la fois dynamique et créatif, et qui dans le même temps cherche son modèle et peine à rencontrer l’adoption du marché, soit des dynamiques contradictoires, que nous proposons d’analyser dans cet article.

Ces nouveaux entrants dans l’économie du droit se révèlent en effet, comme dans d’autres secteurs d’activité, les premiers vecteurs de la transformation digitale du secteur, et parce qu’ils sont des acteurs de l’économie de l’innovation, y importent des marqueurs et une définition de la valeur qui sont propres à celle-ci, contribuant à modifier radicalement l’écosystème présent.

Fondamentalement, l’innovation est un processus mouvementé, une tension qui questionne et réinvente avant tout les usages, la valeur ajoutée technologique n’étant jamais qu’au service de cette promesse de modernité dans l’accès au droit, dans l’exécution des opérations juridiques courantes, dans l’intelligence juridique sophistiquée que promet l’algorithmique. Ainsi, les legaltechs se retrouvent-elles à bousculer la façon dont le droit se pense et s’exerce sur le temps long, et dont il va opérer sur la société et sur l’économie.

Ce court panorama de la scène legaltech française s’articule en trois temps :

- on s’intéresse dans un premier temps à la façon dont la legaltech française, qui a fait son apparition il y a environ 5-6 ans, s’est déployée pour ensuite se structurer et se concentrer, à la fois en termes d’entrepreneuriat, et d’acteurs économiques ;

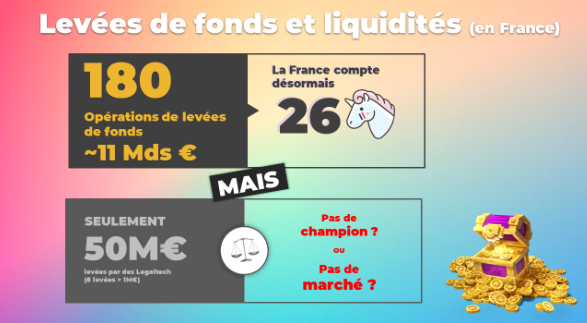

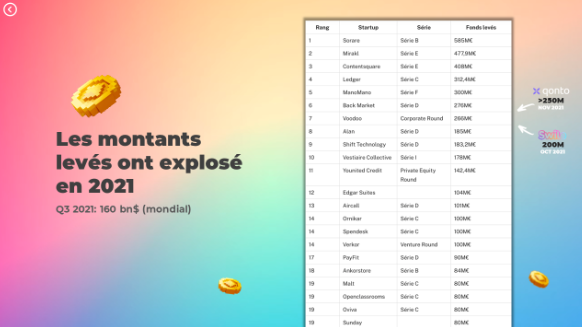

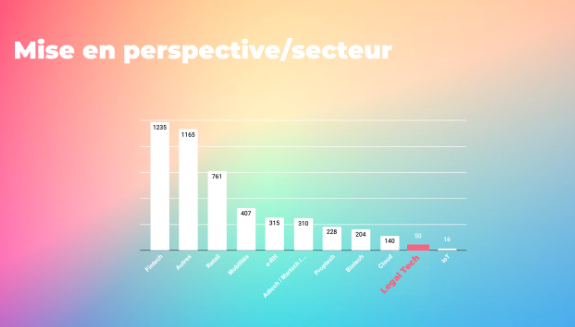

- quelques données chiffrées récentes attestent d’une envolée des valorisations dans l’économie de l’innovation, mais soulignent le poids relativement faible des legaltechs rapporté à la scène tech dans son ensemble. C’est ainsi l’occasion d’interroger leur offre de valeur et les différences structurelles de ce secteur du droit ;

- enfin, depuis environ 2020, les acteurs legaltech se sont concentrés sur certaines propositions de valeur qui semblent l’emporter sur d’autres, en termes d’adhésion du marché, et d’adéquation avec les besoins réels des professionnels du droit.

- La scène legaltech française : mise en perspective

La legaltech à échelle mondiale se partage depuis bientôt dix ans entre :

- un marché BtoC qui rassemble les leaders du marché (en volume d’activité) ; en l’occurrence ce sont les gros acteurs de la digitalisation de procédures courantes administratives et légales et de la mise en relation (LegalZoom, RocketLawyer) ;

- un marché BtoB et BtoBtoC (équipement des professionnels du droit et du chiffre) qui est plus segmenté, et qui nous intéresse présentement.

La première dimension caractérisant la scène legaltech française réside ainsi dans le marché qu’elle cible :

- consommateurs et usagers finaux avec des solutions BtoC d’accès au droit, de plateformes de services administratifs et juridiques dématérialisés et fluidifiés, qui peuvent aussi s’adresser aux très petites entreprises et aux indépendants,

- professionnels, en distinguant les services numériques BtoB et les outils et solutions pour les praticiens du droit eux-mêmes ; ces offres BtoB peuvent le cas échéant viser l’utilisateur final : le consommateur ou le collaborateur, comme par exemple dans le cas d’un module d’assistance juridique embarqué dans un portail d’assurance.

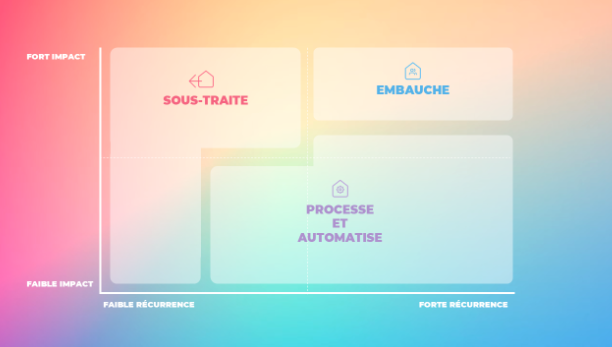

Alors que les sociétés les plus pérennes et robustes du secteur sont celles qui se positionnent sur l’accès au droit BtoC avec des cibles larges, comme Legalstart ou Legalplace, on s’intéresse proportionnellement bien plus, en termes d’innovation, aux entreprises qui ambitionnent d’outiller différemment le quotidien des cabinets et des directions juridiques, avec une réelle difficulté à faire adopter ces solutions. Le constat n’est pas que français, il est aussi avéré sur le marché nord-américain, où plusieurs analystes font valoir la faible traction du marché : l’analyse de la mécanique d’adoption ou plutôt du manque d’adoption retombe souvent sur deux éléments :

- un modèle d’affaires et d’exercice en libéral pour qui la logique d’industrialisation et l’optimisation des coûts est pour ainsi dire contre-intuitive,

- une approche centrée sur la fonctionnalité (“feature factory”) sans adéquation avec le besoin réel, qui peut déboucher sur des solutions inutilement sophistiquées.

Dans les années 2014-2015, les legaltechs btoB des premières années visaient prioritairement les professions réglementées, et clairement le marché des avocats, factuellement plus large que celui des directions juridiques, en termes d’équipements en outils et solutions qui leur seraient propres. Pourtant, au-delà de l’équipement des grosses structures, des grands cabinets internationaux, ou des Big Four qui ont la plupart du temps initié eux-mêmes leur propre agenda en matière d’innovation, et en l’occurrence ont déployé assez tôt une stratégie d’open innovation, c’est sur la cible des directions juridiques et des entreprises que plusieurs acteurs de la legaltech se sont déployés ensuite, accompagnant une définition plus mûre et fine des besoins de ce marché des professionnels du droit.

On parle de solutions legaltech à propos d’une grande diversité de services et d’objets : plateformes, services applicatifs, places de marché.

Il peut ainsi s’agir de sites concentrés sur un besoin, un “irritant” ou pain point auquel répondre comme la mise en relation client-avocat, voire une étape dans un processus professionnel juridique comme la signature électronique. Il peut aussi être question de solutions plus holistiques qui visent à couvrir des chaînes de valeur dans leur ensemble et répondent à la définition courante de plateforme numérique, avec un ensemble de bonnes pratiques en matière d’ergonomie, de facilité d’usage transposées d’autres secteurs d’activité et recourant à une algorithmique plus ou moins élaborée pour automatiser l’enchaînement d’opérations, et fiabiliser l’exécution du processus.

2. Dynamisme de l’innovation juridique

Économie de l’innovation et legaltech

Souvent, on assimile la vivacité des acteurs legaltech aux seules métriques employées pour rendre compte de cette économie de l’innovation. C’est une approche capitalistique certes indispensable pour apprécier le dynamisme de ces acteurs, mais ce n’est pas exclusif et il faut pouvoir embrasser d’autres initiatives, inscrites dans d’autres temporalités, qui conjuguées aux premières, participent de cette transformation radicale du droit, de la façon dont il s’organise nouvellement, dont il est consommé, dont il opère dans la société et l’économie.

Ainsi, parler du dynamisme de la legaltech française ne se résume pas à observer le volume d’investissements et la valorisation de ses acteurs. Et le temps long de la transformation dépasse le temps court et les logiques de valorisation par des fonds de capital-risque.

Écosystème hybride

On rappellera aussi combien l’écosystème legaltech est hybride car il est constitué, nativement, d’acteurs tant privés que publics, puisqu’il s’agit de diffuser l’information légale et réglementaire auprès des individus et des entreprises, de mettre en œuvre des politiques publiques autant que de permettre l’exercice de la justice. Non pas en termes de régulation ou de freins réglementaires mais bel et bien parce que les professionnels du droit eux-mêmes, publics et privés, se trouvent en position d’innover et d’initier des transformations.

Pour commencer, l’économie de l’innovation est dans son ensemble fortement soutenue par la puissance publique. La “Start-up Nation”, c’est très concrètement une politique volontariste de financements dédiés, où la Banque publique d’investissement et la Caisse des dépôts et consignations sont les opérateurs majeurs, et où la Direction numérique de l’État autant que le ministère des finances déploient des dispositifs inventifs et généreux pour soutenir l’écosystème dans son ensemble, sans parler des prêts garantis par l’État auxquels les start-up ont largement recouru pendant la pandémie.

Au-delà, l’écosystème de l’innovation juridique s’organise aussi autour d’initiatives telles celles du regroupement de quelque 40 legaltechs au sein de France Digitale, de la constitution d’une filière Droit sur le modèle des comités stratégiques de filière au sein du Conseil national de l’industrie, ou encore d’événements fédérateurs comme le Village de la legaltech, désormais intitulé Rendez-vous des transformations du droit, co-organisé par Village de la justice et Open Law* Le droit ouvert.

Impact de l’innovation publique

L’État lui-même est très offensif dans sa stratégie d’innovation, se fondant sur une vision posée il y a maintenant plus de dix ans et qui depuis s’est déployée de façon agile. Les grands ministères ont internalisé des start-up d’État, soit des projets innovants nécessitant de s’émanciper des modèles classiques de la commande publique et des achats informatiques, ils ont créé leurs incubateurs (ex. du Code du travail numérique incubé au sein d’Etalab puis transféré dans l’incubateur des ministères sociaux). Ces initiatives sont pour beaucoup au niveau des bonnes pratiques du digital service (de l’expérience client aux méthodes et protocoles informatiques) et elles sont une concurrence frontale pour nombre de propositions apparaissant sur le marché legaltech.

Appropriation par les professions réglementées

Les avocats sont une part dynamique des entrepreneurs de la legaltech française. Après une courte période de sidération et de rejet, il sont désormais proactifs, inventent, cherchent des moyens de s’allier avec des acteurs technologiques, malgré les freins déontologiques et réglementaires. La régulation molle portée par des collectifs ou des instances ordinales elles-mêmes (chartes du CNB, ou d’Open Law* avec l’ADIJ) et surtout les aventures entrepreneuriales individuelles contribuent à faire bouger les lignes. Ainsi les incubateurs chez les avocats ou les huissiers, ou encore les modèles de marketplace chez les experts comptables se conjuguent ainsi avec une innovation bottom-up (initiée par la base) afin de dynamiser le secteur et ses principaux acteurs.

Consolidation du marché et concentration

Parce que les éditeurs juridiques pèsent dans l’industrie du droit, étant de longue date des acteurs de la diffusion du droit, ils sont aujourd’hui sur-représentés dans les forces en présence. C’est observable aux États-Unis (les rachats de legaltechs sont le fait principalement des “Big 2” que sont Thomson Reuters ou Lexis Nexis). C’est également vérifiable en Europe où Wolters Kluwer affiche une stratégie d’acquisition offensive. C’est enfin tout aussi marquant en France, où cela se traduit par une distorsion dans les débats autour de la libéralisation du marché du droit. Du fait du lobbying autour de l’open data des données décisionnelles et particulièrement de l’ouverture des décisions de première instance (attendues à partir de 2022 et jusqu’en 2025), du fait des discussions autour de la justice prédictive qui consommant cette donnée jurisprudentielle continuent d’alimenter les fantasmes de profiling des magistrats et des avocats ou de “barémisation” de la justice, et du fait justement des nouveaux entrants tels Doctrine ou Predictice, qui ont changé la donne dans l’accès et l’expérience de recherche, les acteurs traditionnellement présents sur cette économie de la donnée jurisprudentielle sont incités à revoir leur modèle économique et la valorisation des sources primaires dans la composition de leurs offres documentaires, et en quelque sorte à investir pleinement leur rôle d’explicitation et de contribution à l’écriture de la doctrine juridique française.

Concentration verticale

Les legaltechs ont des stratégies de développement verticales, par exemple pour bien couvrir un cas d’usage, un segment du marché, ou pour répondre de façon personnalisée à un grand compte : elles vont pour cela chercher à s’intégrer avec des solutions tierces (exemple : la signature électronique), ou avec les données d’éditeurs de contenu (par exemple des modèles d’acte, mais aussi des API d’accès à des données publiques) : cela implique de penser nativement à l’interopérabilité aussi bien des données que du code informatique d’un système à l’autre, et ainsi de développer fortement l’APIfication des services ; cela peut aussi déboucher sur des contrats d’affiliation de pair à pair (par exemple Call a Lawyer et Doctrine, ou Rubypayeur et Legalife).

3. Propositions de valeur en 2022 : sélection

Document drafting et gestion documentaire

Les offres BtoB legaltech se sont concentrées fortement depuis deux ans autour de la digitalisation de processus autour des documents, leur gestion (stockage, échange sécurisé) autant que leur qualité intrinsèque (conformité juridique, cohérence) et leur cycle de vie (workflow de validation, et de négociation).

Legal Ops et outsourcing

Avec les opérations juridiques courantes, inspirées du vocable nord-américain legal operations ou legal ops, on identifie sans doute ce qui est au cœur de la promesse de valeur de la legaltech. Ces opérations ont vocation à se transporter naturellement dans des environnements dématérialisés où l’on gagne en fiabilité, en rationalisant et en optimisant des tâches répétables, en cela modélisables, ce qui correspond véritablement à une logique d’industrialisation.

Avec la crise sanitaire, la dématérialisation s’est accélérée et a porté notamment sur la tenue d’assemblées générales, sur les opérations attachées à la gouvernance des entreprises et groupes. Hors legaltech, il s’est aussi agi simplement de s’équiper en solutions de signature électronique, de stockage cloud, d’achats de plateformes collaboratives courantes.

On notera que ce mouvement de structuration des Legal Ops s’accompagne aux États-Unis et en Europe du renforcement dans l’écosystème des solutions d’externalisation, ou Alternative Legal Services Providers (ALSP), qui sont plus adaptées à des approches par projet et sont peut-être plus en phase avec les besoins de certaines entreprises. Par ailleurs, ces organisations pourraient mieux répondre au nomadisme croissant des prochaines générations de collaborateurs et à leur rapport plus volatil au travail.

Prédiction et prévention du risque, aide à la décision

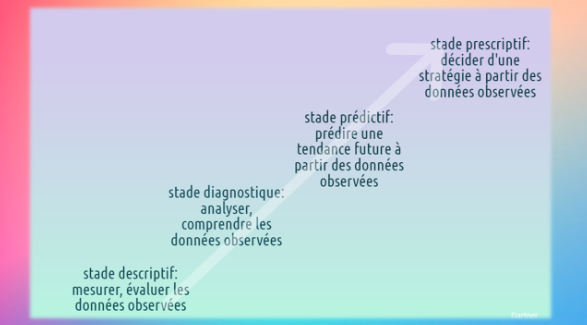

Un segment étroit et relativement mûr rassemble les quelques solutions d’aide à la décision qui se fondent sur des approches probabilistes (Jurispredis, Predictice, Case Law Analytics, Maître Data). Au-delà d’une intense phase de spéculations et de vifs débats autour de ces modélisations statistiques qui ont permis in fine que les juristes, magistrats et avocats s’approprient collectivement ces modèles et technologies, on retiendra surtout que ces solutions ont introduit dans le champ du droit un concept déjà présent en médecine notamment, et qui vise à modéliser le risque.

Du point de vue de la recherche documentaire, en vue de l’élaboration d’un raisonnement et de conclusions dans un dossier, ces approches renouvellent radicalement l’expérience de recherche, permettent d’accéder différemment à la donnée décisionnelle, et de valider la pertinence du recours aux modèles mathématiques pour explorer autrement qu’à coups de mots-clés indexés le big data jurisprudentiel que représente l’open data de la totalité des décisions judiciaires et administratives.

Un autre pan de la pratique juridique en entreprise s’appuie fortement sur cette modélisation des risques : c’est celui de la compliance et c’est aussi le pari des solutions qui, à la suite des plateformes de pilotage de la conformité RGPD, vont permettre d’évaluer et d’anticiper des risques juridiques, voire de prescrire, c’est-à-dire recommander et suggérer des pistes de remédiation ou d’atténuation des risques identifiés et prédits. En résumé, sur la base d’indicateurs chiffrés objectivés et mesurables, ces solutions aident à la décision, outillent la stratégie des acteurs économiques, comme les font déjà les solutions de business intelligence : les indications futures sont à rechercher notamment du côté des projets réglementaires en cours de définition au niveau européen : taxonomie verte, règlement européen sur l’intelligence artificielle, nouvelle typologie des données et des rôles attachés du Data Governance Act, directive CSR étendue aux entreprises de moins de 500 personnes d’ici à 2026…

Design de l’innovation et conseil

Enfin, il faut avoir à l’esprit que cette structuration du marché des legaltechs s’accompagne d’un déploiement des prestations de conseil et d’accompagnement en transformation digitale et en innovation, que leurs auteurs opèrent sous couvert de formation (avec un effort accru nouveau sur les soft skills et les compétences business) ou sous l’angle du design thinking pour concevoir et réinventer des processus, documents ou modèles d’organisation juridiques en se concentrant sur le besoin de l’utilisateur, et qu’on nomme désormais legal design.

Ces facilitateurs contribuent pleinement à donner au mouvement legaltech une assise véritable et sincère, qui fait se renouer d’une certaine façon la transformation profonde des pratiques juridiques par le numérique avec la raison d’être fondamentale des professionnels du droit.

Prolongements en ligne

Quelques cartographies et moteurs de recherche dédiés à la legaltech :

- l’édition fin 2021 du baromètre de Maddyness sur la legaletch :

- carte et étude de La Banque des territoires (Caisse des dépôts et consignations),

- Day One (Olivier Chaduteau, DayOne, France),

- Legalpioneer et Legalcomplex (Raymon Blijd, monde),

- Legaltechnology Hub (Nicola Shaver, monde).