Par Olivier de MAISON ROUGE

Avocat (Lex-Squared) – Docteur en droit Rédacteur en chef

Dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), l’avocat est tenu d’assurer une autorégulation de ses activités, et ce, en vertu de l’article L.561-3 du Code monétaire et financier. Cela se traduit notamment par la mise en place de procédures internes d’identification et de cartographie des risques en vue de contrôler la participation à des opérations de blanchiment de capitaux ou de financement du terrorisme.

I. Obligation de vigilance de l’avocat

Obligation avant l’entrée en relation d’affaires

Avant l’entrée en relation d’affaires, l’avocat est tenu :

- D’identifier le client ainsi que les bénéficiaires effectifs de la mission ;

- De vérifier les éléments d’identification sur présentation de tout document probant ;

- Recueillir les informations relatives à l’objet et la nature de cette relation et tout autre élément d’information pertinent.

Par la suite, l’avocat est tenu d’identifier le client et ainsi d’obtenir :

- Le nom, prénom et lieu de naissance de la personne physique,

- Pour les personnes morales, obtenir la dénomination sociale, le numéro d’immatriculation au RCS, ainsi que l’adresse du siège social.

Il est également nécessaire de vérifier au préalable que le client n’est pas soumis à une mesure de gel des avoirs.

Dans le cas où l’avocat constate qu’un de ses clients fait l’objet d’une mesure de gel, il a l’obligation d’informer le ministre chargé de l’économie lorsqu’il détient ou reçoit des fonds ou des ressources éco- nomiques pour le compte d’un client faisant l’objet d’une mesure de gel des avoirs (art. L.562-4 CMF). À noter que le défaut d’identification du client doit mettre fin à la relation d’affaires.

Obligation de vigilance au cours de la relation d’affaires

Le Code monétaire et financier pose le principe d’une modulation de l’obligation de vigilance en fonction du risque attaché au client, au produit ou à l’opération traitée (article L 561-4-1 s.).

- Obligation de vigilance simplifiée (si le risque de BC-FT est faible dans la mesure où l’opération ne concerne pas une personne politiquement exposée, et n’a aucun lien avec un Etat/territoire présent sur la liste du GAFI/commission européenne ENNE). Dans tous les cas, il appartiendra à l’avocat de justi- fier l’option de vigilance simplifiée.

- Obligation de vigilance complémentaire (pour les clients/missions répondant aux critères mentionnés supra, et/ou si l’opération présente un risque particulier, et notamment si celle-ci favorise l’anonymat)

- Obligation de vigilance renforcée (pour les raisons mentionnées supra ainsi que pour toute opération particulièrement complexe ou d’un montant inhabituellement élevé sans justification économique ou objet licite). Dans ce cas, il appartiendra à l’avocat d’obtenir des renseignements sur l’origine des fonds, la destination des sommes, l’objet de l’opération et l’identité de la personne qui en bénéficie, dans l’hypothèse où l’opération rentre dans le champ de l’article L.561-10-1 du CMF et/ou l’article L.561-10-2 du CMF.

Le niveau de vigilance dépendra en outre de la situation du risque client sur la cartographie. Il appartient à l’avocat de consigner par écrit et de conserver les caractéristiques de l’opération et les renseignements obtenus. De plus, le maintien de la vigilance doit être de rigueur durant toute la relation d’affaire. Il est par ailleurs nécessaire de conserver les documents pendant cinq ans à compter de la fin de la relation d’affaire.

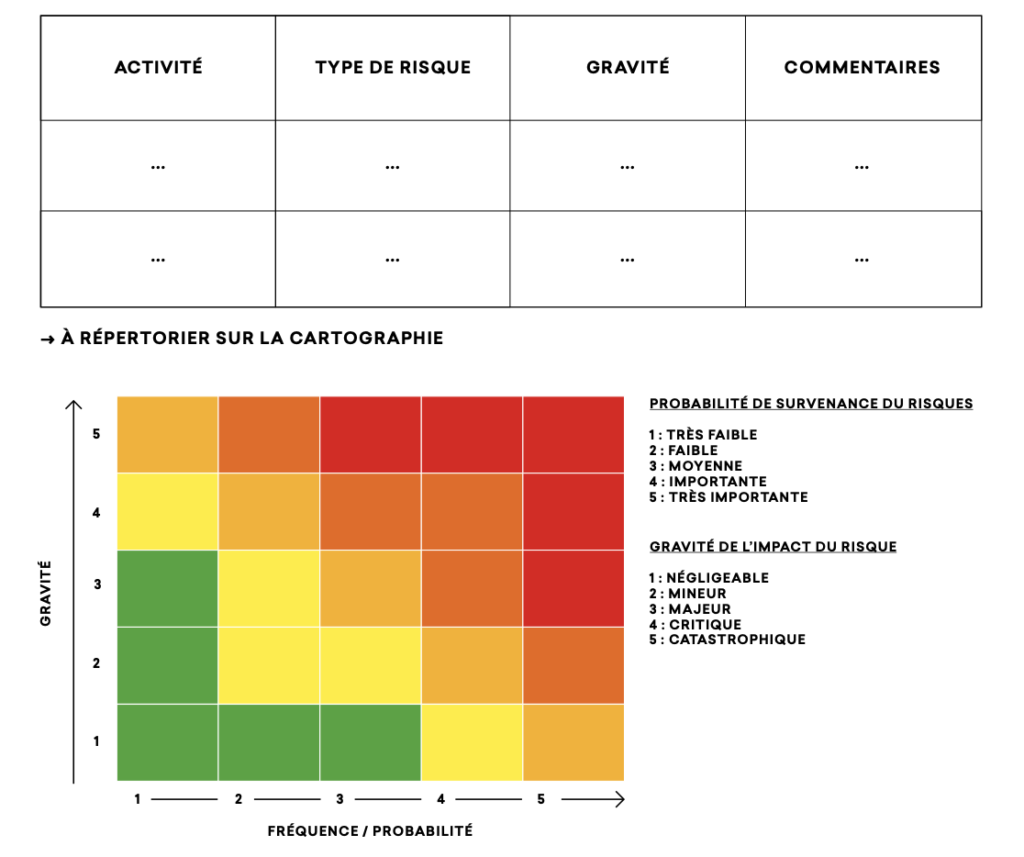

II. L’approche par les risques : aspects pratiques

II.1 Typologie des activités du cabinet

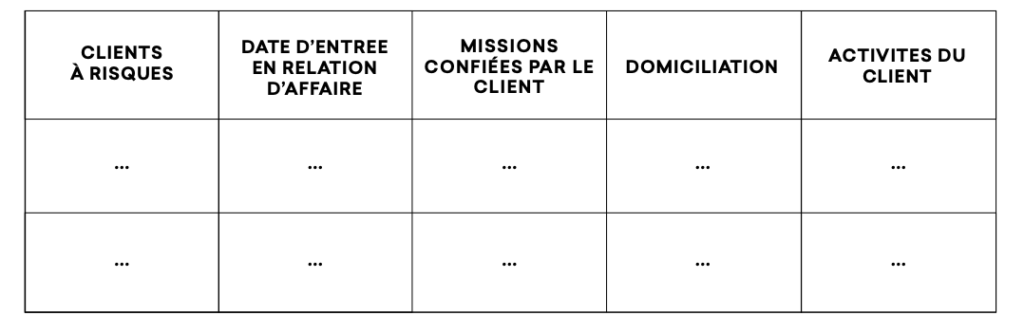

II.2 Identification des clients à risques

II.3 Identification des bénéficiaires effectifs des opérations

Le bénéficiaire effectif est défini par l’article L. 561-2- 2 CMF comme étant la ou les personnes physiques « soit qui contrôlent, en dernier lieu, directement ou indirectement, le client », soit « pour laquelle une opération est exécutée ou une activité exercée ».

II.4 Procédure de déclaration de soupçon

Aux termes de l’article L.561-15 du CMF, l’avocat est tenu en cas de soupçon de blanchiment, d’opérer une déclaration de soupçon à TRACFIN par l’intermédiaire de son Bâtonnier. L’article L.324-1-1 du Code pénal établit une présomption de blanchiment dès lors que les conditions matérielles, juridiques, financières d’une opération de placement, de dissimulation ou de conversion de biens ou revenus ne peuvent pas avoir d’autres justifications que d’en dissimuler l’origine ou le bénéficiaire effectif.

Le comportement du client peut également constituer un élément d’alerte chez l’avocat.

Afin de procéder à son analyse, l’avocat doit se baser sur tous les documents qu’il a à sa disposition (bénéficiaires effectifs, objets des opérations en cause…). L’avocat procèdera à la déclaration en cas de doute sur la provenance des fonds employés dans le dossier.

A noter que l’infraction primaire n’a pas à être qualifiée par l’avocat. Celui-ci est simplement tenu d’exposer les motifs lors de sa déclaration au Bâtonnier. En outre, la déclaration ne porte que sur l’opération en elle-même et non sur l’infraction primaire.

—› Quels sont les cas de déclaration de soupçons ?

Seules les opérations entrant dans le champ de l’ar- ticle L.561-3 doivent faire l’objet d’une déclaration de soupçon :

- Les soupçons liés à des infractions punies de plus d’un an d’emprisonnement/financement du terrorisme,

- Les soupçons de fraude fiscale,

- Les déclarations faisant suite à un examen renforcé,

- Les déclarations en lien avec une rupture de relation d’affaire mentionnées à l’article L.561-8 du CMF,

- Les tentatives d’opérations mentionnées à l’article L.561-15 V du CMF (hypothèse où le client instrumentaliserait l’avocat à des fins de blanchiment).

—› Formes de la déclaration de soupçon

- La déclaration doit être personnelle à l’avocat : celui-ci est tenu de s’acquitter personnellement de la déclaration de soupçon.

Au sein de la déclaration, il doit être fait mention de l’avocat habilité à répondre aux demandes de rensei- gnements complémentaires émanant de TRACFIN et transitant par le Bâtonnier. - La déclaration doit être écrite : la déclaration peut être remise en mains propres au Bâtonnier avec accusé de réception, ou être transmise par lettre recommandée avec accusé de réception.

- Première partie de la déclaration : nom et coordonnées de l’avocat déclarant

- Deuxième partie de la déclaration : il s’agit de la partie déclarative dans laquelle l’avocat désigne :

- Son client ou si celui-ci n’est pas le bénéficiaire réel de l’opération, le bénéficiaire réel (ainsi que toutes les informations conservées dans le cadre de l’obligation de vigilance) ;

- Le rôle de l’avocat dans l’opération déclarée jusqu’à la déclaration ;

- La description de l’opération et sa nature au regard de la classification de l’article L.561-3 du CMF, ainsi que l’origine et la destination des sommes inhérentes à l’opération ;

- Troisième partie : il s’agit de la partie justificative, l’avocat répertorie les pièces lui permettant de justifier sa déclaration.